皆さんこんにちは

サラリーマン兼業投資家です。

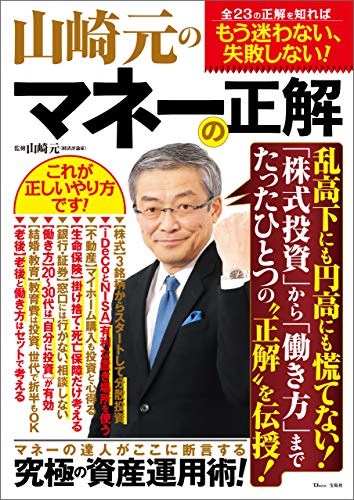

本日は私の投資のバイブルをご紹介します。

中田敦彦さんも紹介していた

「山崎元さんのマネーの正解」です。

この本を読んでの私なりの結論を記載します。

①リスク資産と無リスク資産に

対する考え方

②固定費見直し厳守

③国債を買うという選択肢

④投資を始めるなら投資信託だぜ

⑤投信信託は、やっぱりリターンを

大きくしようとすると

高くなるよねーーーって、

というのは、うそ!

⑥バイ&ホールド

⑦さすが、山崎さん、もれなく楽天証券

⑧ニーサ・イデコ複合せよ

⑨無料FP相談の罠

⑩山崎さん、キャリアについても

アドバイスくれる。

まずは、①から

リスク資産と無リスク資産について

そもそも素人には、意味わかんないですよね。

要する

・投資するお金(自分が損してもいいと思う金額の3倍がマックス)

・当面使わないお金・減っては困るお金 → 国債

・生活品に使うお金3か月分 銀行預金

無限に投資資金を投入するのではなく、リスク資産に金額を絞って投資を

進めることで、いざという時のリスクをとるということです。確かに

私だったら、防衛資金は、100万くらいいるような気がする。

当面使わないお金 50万くらいかな。

なくなってもいいお金、、、うーーん、10万くらいかな。

なので、リスク資産は30万くらいになります。

②固定費見直し

投資の話で固定費見直しって不思議ですよね。

これは、投資を勉強する中で思うんですが、

自分の収入と支出を把握しないと継続的な

投資ができないんですよ。 →⑧積み立てニーサに続く

③国債

きわめて安全な資産運用で、銀行の金利がくそなので、

国債への投資が注目されています。

確かに、日本破綻したら、どっちみち終わりですね。

最低金利0.5%・・・て、やる必要あんのかな・・・

④熱狂のインデックス投資です。

ただいま、世の中絶賛、インデックスブームですね。

これら、日経225やS&P500といった株価の指数に連動するように

運用すること目的とする投資信託です。

①少額から投資できる、毎日単位で100円から

②分散投資(異なる業種・企業など、幕の内弁当的な)

③運用は専門家がしてくれる

④積み立てニーサなら運用益非課税

⑤運用に際しては、信託報酬、販売手数料がかかります。

これらが、メジャーな証券会社においては、1%とか3%とか

かかることが普通らしいです。使ったことありませんが。

これらについても、山崎さんは、手数料ハンターと位置づけ、

販売手数料無料や、投資信託では、emaxis slimシリーズなどは、

0.2%などを基本に考えなければならないといっています。

私も、emaxis slim 米国S&P500 購入しています。

⑥初心者には、ひやひやしますが、株価は上がったり

下がったりを繰り返しは、

でも、投資信託の場合は、世界の経済が成長する限り、

右肩上がりの株価の

環境では、最後に利益を出すことができます。この辺は、

20年以上、積み立て

投資を続けた場合の勝率が70%を超えるといわれています。

これは、ドルコスト平均法によるものです。逆に言えば、

5年後に使う教育資金

においては、最適ではなく、18年後に使う場合は選択しに

なるということです。

売却する場合は、株価が低迷していると損が出てしまいます。

⑦山崎さんは、もれなく、

楽天証券経済研究所客員研究員です。

ネット証券、万歳

⑧ここでは、イデコについて説明

最大のメリットは、全額所得控除

税金対策ができることで、生命保険控除なんか

目じゃないくらいの金額

ちなみ、サラリーマン 奥さん・子供二人で、月23000円の場合は、

年間9100円減税

これに、運用益も非課税です。

とてつもないメリットなんですが、逆のデメリットも半端ないです。

・途中でやめれない

・60歳まで引き出せない

つまり、老後資金で絶対におろさないこと前提の仕組みになります。

ちなに私は、やってません。投資成績が良くなったら考えようかと

思ってます。

⑨無料FP相談の罠

これは、マジではまってます。というか普通に無料FP相談で

保険契約しちゃってます。

なぜか、これが問題かというと、そもそも保険が必要なのかという点が

投資においては、重要になるからです。

一定の資産があれば、保険は条件としては不要になります。

しかし、保険として毎月、支出していてはいつまで立っても、

経済的な優位には

立てません。

ここの対策は、できることなら、最初から優良のFPに

相談するのがベストですね。

確かに、無料FP相談って言ったって、そこから保険契約取れれば、

建前と

乖離しててもいいですもんね。

⑩この本の最後には、人生100年時代のキャリアプランに

ついても書かれて

います。確かに、死ぬまで働くことを前提で働いてますが、

セカンドキャリアや

セミリタイア、アーリーリタイヤも考えるきっかけになります。

以上、初心者目線の開設でした。

よろしければ「ぽちっとな、励みになります。」

![]()

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c9b23d3.1fcf05cc.1c9b23d4.d201b869/?me_id=1213310&item_id=19421816&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1318%2F9784800291318.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c9b23d3.1fcf05cc.1c9b23d4.d201b869/?me_id=1213310&item_id=19952438&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4178%2F9784299004178.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント